冯聿梦

流程再造理论强调组织应以业务流程而不再是以职能部门为中心,主张对业务流程进行再思考和再设计,以实现绩效的显著提高。大数据环境下,国家审计机关面临重构组织、重新定义流程、更新技术方法等问题。

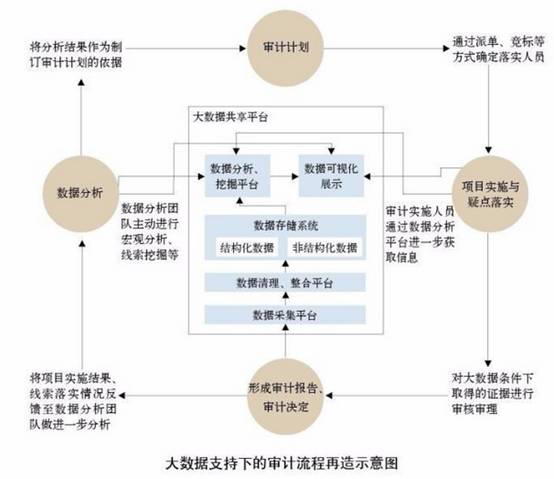

审计流程再造不仅是对原有审计执行流程进行革新,还是对覆盖审计全过程的工作方式的重塑与再造。在审计资源不足而数据资源不断丰富的背景下,利用信息技术打破流程壁垒,重塑已有的审计流程和审计组织体系,有利于提高审计质量和工作效率。在大数据共享平台支持下进行审计业务流程再造后,审计数据分析将发挥引领审计计划制订、审计项目实施、审计项目报告与审理等关键作用。

(一)大力推进“审计云”建设

首先,要加强审计网络与数据中心等基础设施建设。加强数据中心网络智能化建设,通过将各级审计机关与被审计单位网络互联,实现跨行业、跨部门、跨区域的数据共享。加强数据库建设,实现存储、计算资源化。

其次,要加快建设“审计云”数据基础平台,完善信息全流程管理机制,提高数字化审计的易用性和适应性。

再次,要建设基于大数据的审计管理平台、数据分析系统、审计全流程管理系统、审计搜索引擎等。

最后,要加大数据集中和整合的力度与精度,实现联网审计数据采集入库,并通过多种渠道获取数据。通过对资源的统筹整合,实现全国审计力量“一盘棋”,数据资源统一共享,监督成果有效沟通。

(二)重塑审计决策和审计计划方式

审计计划是审计项目开展的基础。再造审计流程的首要任务是要改变现行的年度审计计划编制管理模式,由“项目审计计划”管理模式向“项目审计计划+非项目审计”管理模式转变。新的审计计划方式中,项目审计计划不再采用年初制订计划、年中调整计划的方式,而是根据审计目标在若干个有大数据分析结果支撑的审计方案中精心挑选,也可以采用类似“竞标”“拍卖”方式形成,项目实施时间和重点攻坚方向随时响应实际情况的变化。非项目审计是指在充分占有多单位、多年度、多类别数据的基础上,审计机关根据自身特长进行大数据分析,进而筛查疑点、核查取证,并做出审计结论的审计方式。相较于有特定审计目标的项目审计计划,非项目审计更加灵活,应逐渐成为大数据背景下审计计划实施的主要形式,如在财政、社保、资源环保等领域,数据已较为丰富,能够支撑大数据分析形成审计疑点,并在核查后形成审计报告。

(三)重塑数据驱动式的非现场审计工作新常态

在审计项目准备阶段或是未开展具体审计项目时,可以打破各专业审计组之间的职责界限,成立跨行业、跨部门、跨项目的非现场审计准备团队,工作重点是推动数据驱动式的非现场审计工作新常态的形成。

数据驱动式的非现场审计工作模式,是在充分获取审计信息的基础上,对各业务领域进行全面风险评估和持续监测分析,并以评估、监测的结果信息来计划和管理需要重点、深入开展的审计项目,而审计项目的结果信息用来验证和提升评估、监测的效率和效果,形成数据驱动审计活动,以及审计活动之间信息互动的良性循环机制。具体地说,可以通过实现对多个行业数据的关联分析,运用数据库语言查询技术,采取趋势分析、结构分析、比率分析等基础分析方法对被审计单位数据进行整体分析,了解被审计单位的整体情况,发现普遍性、趋势性问题。积极利用数据挖掘、人工智能等前沿技术,实现对宏观情况的总体把握、对体制机制和管理问题的有效发现、对深层次问题的高效查处。作为数据驱动式的非现场审计工作的重要支撑措施,还应加强大数据审计分析模型研究。不同行业需要不同的大数据分析模型,审计机关应充分挖掘和利用已掌握的信息资源,加强一线审计人员与数据后台的联系,对有价值的信息系统进行系统研究,拓展数据分析的空间与思路。

(四)建立审计任务派单制和延伸结果反馈制

在数据驱动式的非现场审计工作模式下,在项目确定之前,审计人员已经考虑好如何开展审计、如何调配人力等问题,不再在审计项目执行阶段寻找审计思路,而只是“按图索骥”,完成取证核实工作。通过建立数据分析模型,基于大数据分析平台建立重大违法违纪问题线索库,通过派单制安排人员延伸落实有关事项,提高查核问题线索的效率。审计人员要切实转变重大违法违规问题线索查核方式,增强大数据分析应用意识,在查核问题过程中深入思考能否利用大数据分析技术将现场发现的问题通过大数据分析在更大范围内查证,非现场审计团队要根据现场审计团队在核查线索、沟通协调以及检查会议纪要等非电子类资料过程中发现的问题情况反馈,再次深入挖掘和延伸分析,共同推进问题线索的查核工作。此外,非现场审计团队应丰富审计信息历史数据库,将审计成果和数据资源整理入库,并持续关注相关问题的整改情况,适时进行综合分析或启动非现场专项审计。

(五)探索新的审计取证模式

大数据审计模式下,相较于传统纸质证据,电子数据具有易篡改、不易保存等特点,应当有针对性地设定程序以保证审计证据的可靠性。不仅要取得电子数据本身作为证据,还要把数据库结构文本以及审计人员分析数据的思路、方法和编写的程序作为审计证据的一部分。大数据审计是基于历次审计中搜集数据形成的数据中心实施的,其数据来源不局限于单个项目,应规范关联的证据链,提高审计证据的证明力。此外,大数据审计需进一步明确数据采集、分析、查询等权限和程序,确保审计证据取得方式的合法性。

来源:《中国审计》2017年17期 .有删减